ऑप्टिकल फाइबर की कीमतों में उछाल: इसके पीछे क्या कारण हैं और यह कब तक जारी रह सकता है?

2026-03-23

.gtr-container-x7y2z3 {

font-family: Verdana, Helvetica, "Times New Roman", Arial, sans-serif;

color: #333;

line-height: 1.6;

padding: 16px;

max-width: 100%;

box-sizing: border-box;

overflow-wrap: break-word;

}

.gtr-container-x7y2z3 p {

font-size: 14px;

margin-bottom: 1em;

text-align: left !important;

}

.gtr-container-x7y2z3 .gtr-heading-2 {

font-size: 18px;

font-weight: bold;

margin-top: 2em;

margin-bottom: 1em;

color: #333;

text-align: left;

}

.gtr-container-x7y2z3 .gtr-heading-3 {

font-size: 16px;

font-weight: bold;

margin-top: 1.5em;

margin-bottom: 0.8em;

color: #555;

text-align: left;

}

.gtr-container-x7y2z3 .gtr-image-wrapper {

margin: 2em 0;

text-align: center;

}

.gtr-container-x7y2z3 img {

height: auto;

max-width: 100%;

}

.gtr-container-x7y2z3 .gtr-table-wrapper {

overflow-x: auto;

margin: 2em 0;

}

.gtr-container-x7y2z3 table {

width: 100%;

border-collapse: collapse !important;

border-spacing: 0 !important;

margin: 0;

table-layout: auto;

}

.gtr-container-x7y2z3 th,

.gtr-container-x7y2z3 td {

border: 1px solid #ccc !important;

padding: 8px 12px !important;

text-align: left !important;

vertical-align: top !important;

font-size: 14px !important;

word-break: normal !important;

overflow-wrap: normal !important;

}

.gtr-container-x7y2z3 th {

font-weight: bold !important;

background-color: #f0f0f0;

color: #333;

}

.gtr-container-x7y2z3 tbody tr:nth-child(even) {

background-color: #f9f9f9;

}

.gtr-container-x7y2z3 ul {

list-style: none !important;

padding-left: 0;

margin-top: 1em;

margin-bottom: 1em;

}

.gtr-container-x7y2z3 ol {

list-style: none !important;

padding-left: 0;

margin-top: 1em;

margin-bottom: 1em;

}

.gtr-container-x7y2z3 li {

position: relative;

padding-left: 25px;

margin-bottom: 0.5em;

font-size: 14px;

text-align: left;

list-style: none !important;

}

.gtr-container-x7y2z3 ul li::before {

content: "•" !important;

position: absolute !important;

left: 0 !important;

color: #0000FF;

font-size: 1.2em;

line-height: 1.6;

}

.gtr-container-x7y2z3 ol li::before {

content: counter(list-item) "." !important;

position: absolute !important;

left: 0 !important;

width: 20px;

text-align: right;

color: #333;

font-weight: bold;

line-height: 1.6;

}

.gtr-container-x7y2z3 .gtr-faq-question {

font-weight: bold;

color: #333;

margin-bottom: 0.2em;

}

.gtr-container-x7y2z3 .gtr-faq-answer {

margin-bottom: 1em;

}

.gtr-container-x7y2z3 .gtr-faq-answer p {

margin-bottom: 0.5em;

}

.gtr-container-x7y2z3 a {

color: #0000FF;

text-decoration: none;

}

.gtr-container-x7y2z3 a:hover {

text-decoration: underline;

}

@media (min-width: 768px) {

.gtr-container-x7y2z3 {

padding: 32px 48px;

max-width: 960px;

margin: 0 auto;

}

.gtr-container-x7y2z3 .gtr-heading-2 {

font-size: 20px;

}

.gtr-container-x7y2z3 .gtr-heading-3 {

font-size: 18px;

}

.gtr-container-x7y2z3 .gtr-table-wrapper {

overflow-x: visible;

}

}

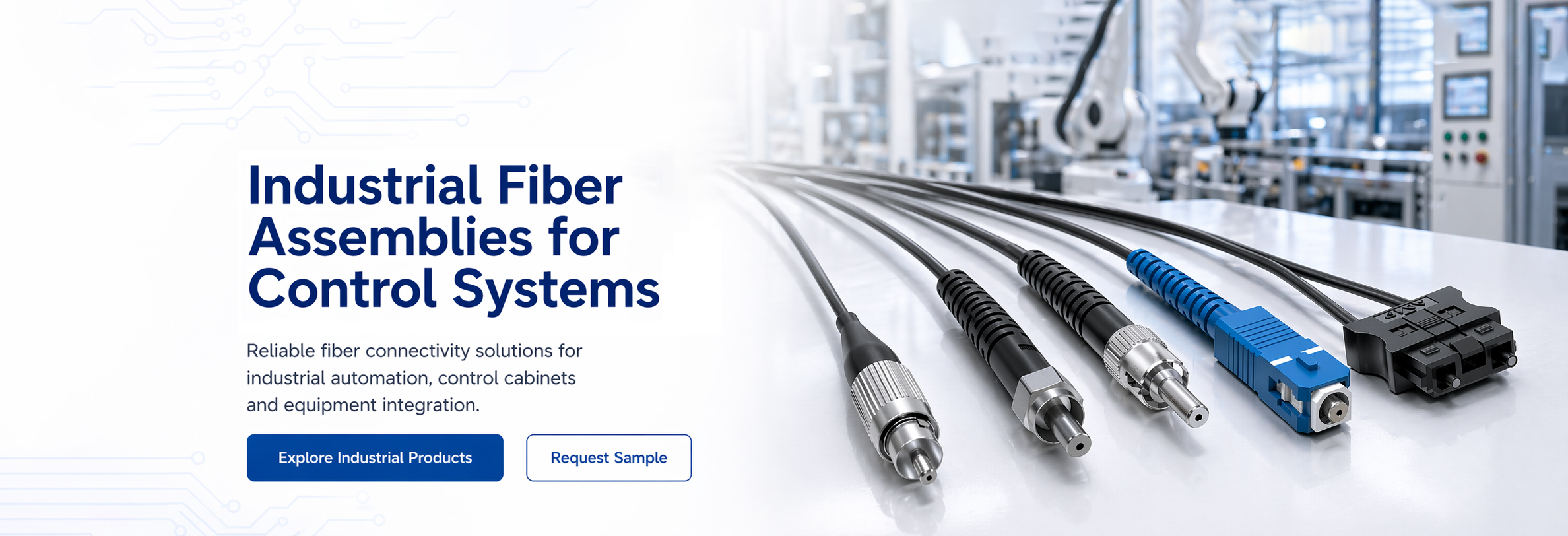

ऑप्टिकल फाइबर मूल्य वृद्धि सबसे दिखाई देने वाला दबाव बिंदु बन जाता है न कि इसलिए कि यह सबसे उन्नत फाइबर है, बल्कि इसलिए कि यह बाजार का वर्कहॉर्स है। अब केवल एक विशिष्ट खरीद समस्या नहीं रह गई है। चीन में, 2026 की शुरुआत में बाजार कवरेज ने एआई इंफ्रास्ट्रक्चर को 2025 के अंत में 20 रुपये प्रति फाइबर-किलोमीटर से नीचे से जनवरी 2026 में 35 रुपये से ऊपर जाते हुए बताया, जिसमें स्पॉट कोटेशन बाद में 50 रुपये से ऊपर और कुछ मामलों में 60 रुपये की ओर बढ़ गए। अधिक विशेष क्षमता को अवशोषित करे। एक बार जब दोनों एक साथ होते हैं, तो मुख्यधारा की आपूर्ति कस सकती है, भले ही कुल उद्योग आउटपुट ध्वस्त न हुआ हो। यही कारण है कि G.652D एक संरचनात्मक रूप से बेमेल बाजार में "मूल्य दबाव बिंदु" बन जाता है। भी तेजी से बढ़ा, जिसमें कोटेड रेंज लगभग 130-140 रुपये से बढ़कर 170-180 रुपये हो गई, और कुछ स्पॉट कोटेशन इस स्तर से काफी ऊपर बताए गए।

यह महत्वपूर्ण है क्योंकि ऑप्टिकल फाइबर मुख्य बुनियादी ढांचा बना हुआ है, न कि एक मामूली इनपुट। चीन के 2025 के दूरसंचार सांख्यिकी रिलीज में कहा गया है कि साल के अंत तक राष्ट्रीय ऑप्टिकल-केबल रूट की लंबाई 74.99 मिलियन किलोमीटर तक पहुंच गई थी, जबकि CRU-लिंक्ड बाजार टिप्पणी ने 2025 में वैश्विक फाइबर शिपमेंट को लगभग 662 मिलियन फाइबर-किलोमीटर बताया। इस स्तर पर मूल्य चाल दूरसंचार नेटवर्क, ब्रॉडबैंड रोलआउट, डेटा-सेंटर विस्तार, औद्योगिक कनेक्टिविटी, और सार्वजनिक खरीद को प्रभावित करती है।ऑप्टिकल फाइबर की कीमतें इतनी तेजी से क्यों बढ़ रही हैं?

वर्तमान

ऑप्टिकल फाइबर मूल्य वृद्धि सबसे दिखाई देने वाला दबाव बिंदु बन जाता है न कि इसलिए कि यह सबसे उन्नत फाइबर है, बल्कि इसलिए कि यह बाजार का वर्कहॉर्स है।एआई-संबंधित डेटा-सेंटर मांग, विशेष फाइबर की मांग, और धीमी अपस्ट्रीम क्षमता प्रतिक्रिया फाइबर की कीमतों को बढ़ा रही है। यह सिर्फ एक नियमित दूरसंचार चक्र की वापसी नहीं है, क्योंकि नई मांग अधिक फाइबर-गहन, अधिक विनिर्देश-संवेदनशील है, और इसे जल्दी से संतुष्ट करना कठिन है।यह एक सामान्य दूरसंचार-मात्र मांग चक्र नहीं है

कई वर्षों से, फाइबर व्यवसाय ऑपरेटर-नेतृत्व वाले निर्माण चक्रों से भारी रूप से प्रभावित था: बैकबोन नेटवर्क, FTTH, और मोबाइल-नेटवर्क विस्तार। वे चक्र बड़े हो सकते थे, लेकिन वे अभी भी पहचानने योग्य चक्रीय थे। CRU ने नोट किया कि 2025 के मध्य तक चीन मोबाइल के बड़े ऑप्टिकल-केबल निविदा में अभी भी कमजोर घरेलू स्थितियां और पिछले वर्षों से लगातार अतिरिक्त आपूर्ति दिखाई दे रही थी, जिसमें वैट सहित 18.85 रुपये प्रति F-km के आसपास निहित फाइबर मूल्य निर्धारण था। यह एक महत्वपूर्ण आधार रेखा है, क्योंकि यह दिखाता है कि बाजार कितनी जल्दी अतिरिक्त आपूर्ति मनोविज्ञान से कमी मनोविज्ञान में स्थानांतरित हो गया।

2025 के अंत तक, मांग संरचना बदल गई थी। CRU ने 2025 के दौरान ऑप्टिकल फाइबर और केबल बाजार में सबसे मजबूत विकास चालक के रूप में

एआई-संचालित डेटा-सेंटर निवेश का वर्णन किया, जबकि पारंपरिक दूरसंचार मांग कई बाजारों में नरम पड़ गई। दूसरे शब्दों में, यह केवल "एक और दूरसंचार अपसाइकिल" नहीं है। यह एक ऐसा बाजार है जहां नया कंप्यूट बुनियादी ढांचा बदल रहा है कि किस प्रकार के फाइबर की आवश्यकता है, वे कहां आवश्यक हैं, और खरीदार उन्हें कितनी तात्कालिकता से सुरक्षित करना चाहते हैं।एआई डेटा सेंटर और डीसीआई एक नई मांग इंजन बन गए हैं

यह बदलाव न केवल डेटा सेंटर के अंदर, बल्कि उनके बीच भी दिखाई देता है।

डीसीआई, या डेटा-सेंटर इंटरकनेक्ट, महत्वपूर्ण है क्योंकि एआई एक इमारत के अंदर नहीं रहता है। प्रशिक्षण क्लस्टर, भंडारण प्रणाली, बैकअप साइटें, और भौगोलिक रूप से वितरित कंप्यूट संसाधन सभी उच्च-क्षमता वाले ऑप्टिकल लिंक की आवश्यकता को बढ़ाते हैं। CRU ने कहा कि डेटा-सेंटर अनुप्रयोग 2025 में कुल वैश्विक ऑप्टिकल केबल मांग का लगभग 5% हिस्सा होंगे, जो पूर्ण शब्दों में एक छोटा सा हिस्सा है लेकिन पहले से ही दूरसंचार परिनियोजन द्वारा हावी बाजार में संतुलन को बदलने के लिए पर्याप्त बड़ा है।अधिक महत्वपूर्ण बिंदु प्रारंभिक हिस्सा नहीं है, बल्कि विकास दर और उत्पाद मिश्रण है। LightCounting ने कहा कि एआई ने 2023 और 2025 के बीच ऑप्टिकल कनेक्टिविटी की एक नई लहर पैदा की और 2030 तक उस विकास को जारी रखने की उम्मीद है। कुछ अधिक आक्रामक बाजार टिप्पणी ने डेटा-सेंटर और डीसीआई-संबंधित फाइबर मांग के लिए देर से 2020 के दशक में एक बहुत बड़ा हिस्सा अनुमानित किया है, लेकिन सटीक प्रतिशत को तय तथ्यों के बजाय परिदृश्य अनुमानों के रूप में माना जाना चाहिए।

उच्च-विनिर्देश फाइबर की मांग मुख्यधारा G.652D आपूर्ति को निचोड़ रही है

यह वर्तमान मूल्य वृद्धि के पीछे मुख्य ट्रांसमिशन तंत्र है।

G.652 से एक अलग स्थिति में है। ITU-T इसे हानि-न्यूनतम और 1530-1625 एनएम ऑपरेटिंग क्षेत्र के आसपास अनुकूलित के रूप में परिभाषित करता है, यही कारण है कि यह लंबी दूरी के स्थलीय और पनडुब्बी ट्रांसमिशन से निकटता से जुड़ा हुआ है। व्यावसायिक शब्दों में, इसका मतलब है कि यह उन जगहों पर अच्छी तरह से स्थित है जहां खरीदार हानि बजट, स्पैन अर्थशास्त्र, या प्रीमियम लंबी-पहुंच प्रदर्शन की गहराई से परवाह करते हैं। एआई-संबंधित बैकबोन निर्माण और डीसीआई का मतलब स्वचालित रूप से यह नहीं है कि हर लिंक G.654E बन जाता है, लेकिन वे स्पष्ट रूप से कम-हानि वाले फाइबर श्रेणियों की मांग को बढ़ाते हैं।G.654 1530-1625 एनएम क्षेत्र में उपयोग के लिए अनुकूलित है और लंबी दूरी के डिजिटल ट्रांसमिशन के लिए उपयुक्त है। जब उच्च-मूल्य वाली परियोजनाएं एआई बैकबोन और डीसीआई लिंक में अधिक कम-हानि वाले फाइबर को खींचती हैं, तो वे केवल G.654E को अधिक महंगा नहीं बनाती हैं। वे मुख्यधारा के उत्पादों से अपस्ट्रीम विनिर्माण ध्यान को भी पुनर्निर्देशित करती हैं।फाइबर प्रकार

बाजार में पहले बताई गई मूल्य सीमा

बाजार में बाद में बताई गई मूल्य सीमा

मुख्य मांग संदर्भ

G.652D

एआई इंफ्रास्ट्रक्चर

50 रुपये/F-km से ऊपर, कुछ कोटेशन 60 रुपये के करीब

मुख्यधारा दूरसंचार, FTTH, व्यापक नेटवर्क परिनियोजन

G.654E

अधिक विशेष क्षमता को अवशोषित करे। एक बार जब दोनों एक साथ होते हैं, तो मुख्यधारा की आपूर्ति कस सकती है, भले ही कुल उद्योग आउटपुट ध्वस्त न हुआ हो। यही कारण है कि G.652D एक संरचनात्मक रूप से बेमेल बाजार में "मूल्य दबाव बिंदु" बन जाता है।

लगभग 170-180 रुपये/F-km, कुछ कोटेशन काफी अधिक

एआई डेटा सेंटर, डीसीआई, बैकबोन अपग्रेड

यह तालिका चीनी व्यापार और वित्तीय कवरेज में वर्णित रिपोर्ट किए गए बाजार चालों का सारांश प्रस्तुत करती है।

एआई इंफ्रास्ट्रक्चर ऑप्टिकल फाइबर की मांग को कैसे नया आकार दे रहा है

एआई क्लस्टर पारंपरिक डेटा सेंटर की तुलना में बहुत अधिक फाइबर का उपयोग क्यों करते हैं

एआई फाइबर की मांग को बदलता है क्योंकि यह इंटरकनेक्ट घनत्व को बदलता है। कोर्निंग ने कहा है कि जनरेटिव-एआई-सक्षम डेटा सेंटर पारंपरिक डेटा-सेंटर नेटवर्क की तुलना में

10 गुना से अधिक ऑप्टिकल फाइबर की आवश्यकता होती है। यह व्यापक बाजार टिप्पणी के अनुरूप है जो एआई क्लस्टर को नाटकीय रूप से अधिक फाइबर-समृद्ध के रूप में वर्णित करता है क्योंकि कंप्यूट फैब्रिक के अंदर पूर्व-पश्चिम यातायात बहुत अधिक तीव्र हो जाता है, और क्योंकि उच्च-प्रदर्शन फैब्रिक को प्रति रैक, पंक्ति, पॉड और साइट के लिए बहुत अधिक ऑप्टिकल पथ की आवश्यकता होती है।यही कारण है कि कुल मांग के डेटा-सेंटर हिस्से में एक मामूली बदलाव भी पूरे बाजार को हिला सकता है। मुद्दा केवल मात्रा का नहीं है। यह मात्रा को घनत्व, प्रदर्शन संवेदनशीलता, और तात्कालिकता से गुणा किया जाता है। एआई इंफ्रास्ट्रक्चर अधिक फाइबर की खपत करता है, लेकिन यह कम-हानि या अधिक सावधानीपूर्वक अनुकूलित लिंक का भी पक्ष लेता है, जो आपूर्ति तस्वीर को असमान रूप से कसता है।

G.654E एआई और बैकबोन अपग्रेड से पहले क्यों लाभान्वित होता है

तकनीकी शब्दों में,

G.654 G.652 से एक अलग स्थिति में है। ITU-T इसे हानि-न्यूनतम और 1530-1625 एनएम ऑपरेटिंग क्षेत्र के आसपास अनुकूलित के रूप में परिभाषित करता है, यही कारण है कि यह लंबी दूरी के स्थलीय और पनडुब्बी ट्रांसमिशन से निकटता से जुड़ा हुआ है। व्यावसायिक शब्दों में, इसका मतलब है कि यह उन जगहों पर अच्छी तरह से स्थित है जहां खरीदार हानि बजट, स्पैन अर्थशास्त्र, या प्रीमियम लंबी-पहुंच प्रदर्शन की गहराई से परवाह करते हैं। एआई-संबंधित बैकबोन निर्माण और डीसीआई का मतलब स्वचालित रूप से यह नहीं है कि हर लिंक G.654E बन जाता है, लेकिन वे स्पष्ट रूप से कम-हानि वाले फाइबर श्रेणियों की मांग को बढ़ाते हैं।यह बताता है कि G.654E की कीमतें G.652D के साथ-साथ तेजी से क्यों बढ़ीं। एक बाजार जो कभी कम-हानि वाले फाइबर को एक अधिक विशिष्ट श्रेणी के रूप में मानता था, अब उन अनुप्रयोगों की ओर अधिक पूंजी निर्देशित होते हुए देख रहा है जो उस प्रदर्शन के लिए भुगतान को उचित ठहराते हैं। एक बार जब निर्माता उस खंड में मजबूत मार्जिन और अधिक तत्काल खरीद देखते हैं, तो मुख्यधारा के आवंटन पर इसका प्रभाव पड़ना मुश्किल हो जाता है।

उत्तरी अमेरिकी मांग वैश्विक बाजार को क्यों प्रभावित कर रही है

उत्तरी अमेरिका महत्वपूर्ण है क्योंकि हाइपरस्केलर कैपेक्स अब आपूर्ति श्रृंखलाओं को सीधे प्रभावित करने के लिए पर्याप्त बड़ा है। जनवरी 2026 में, कोर्निंग और मेटा ने मेटा के यू.एस. डेटा-सेंटर निर्माण का समर्थन करने के लिए फाइबर-ऑप्टिक केबल के लिए

6 बिलियन अमेरिकी डॉलर तक के बहु-वर्षीय समझौते की घोषणा की। कोर्निंग के अपने 2025 के परिणाम पूर्ण-वर्ष ऑप्टिकल संचार शुद्ध बिक्री में 6.274 बिलियन अमेरिकी डॉलर दिखाए, जिसका अर्थ है कि मेटा प्रतिबद्धता एक प्रतीकात्मक आदेश नहीं है। यह इस बात को दर्शाने के लिए पर्याप्त बड़ा है कि एआई खरीदार बाजार के शीर्ष पर आपूर्ति को तेजी से कैसे लॉक कर रहे हैं।ब्रॉडबैंड नीति एक और परत जोड़ती है। यू.एस.

बीईएडी कार्यक्रम उच्च गति वाले इंटरनेट एक्सेस का विस्तार करने के लिए 42.45 बिलियन अमेरिकी डॉलर प्रदान करता है। यह एक साधारण "100% फाइबर जनादेश" के समान नहीं है, और इसे इस तरह से वर्णित नहीं किया जाना चाहिए। लेकिन यह व्यापक बिंदु को पुष्ट करता है: फाइबर-संबंधित बुनियादी ढांचे के लिए यू.एस. की मांग को हाइपरस्केलर एआई निवेश और बड़े सार्वजनिक ब्रॉडबैंड कार्यक्रमों दोनों द्वारा समर्थित किया जा रहा है। जब वे ताकतें ओवरलैप होती हैं, तो वैश्विक आपूर्ति उत्तरी अमेरिकी खरीद व्यवहार के प्रति अधिक संवेदनशील हो जाती है।एफपीवी ड्रोन की मांग भी फाइबर की कीमतों को क्यों बढ़ा रही है

सैन्य एफपीवी ड्रोन G.657A2 फाइबर का उपयोग क्यों करते हैं

"एआई ही एकमात्र कारण है" कहानी बहुत सरल है। एक और वृद्धिशील मांग चैनल

फाइबर-निर्देशित एफपीवी ड्रोन से आता है। ITU-T G.657 झुकने-हानि-असंवेदनशील सिंगल-मोड फाइबर को परिभाषित करता है, और G.657.A2वर्तमान आपूर्ति चक्र क्या बताता है7.5 मिमी के न्यूनतम डिजाइन त्रिज्या के लिए उपयुक्त है, जबकि G.652.D ट्रांसमिशन और इंटरकनेक्शन गुणों के साथ संगत बनी हुई है। यह इसे उन जगहों पर आकर्षक बनाता है जहां फाइबर को कसकर लपेटा जाना चाहिए, खुरदरा संभाला जाना चाहिए, या स्थान-सीमित प्रारूप में तैनात किया जाना चाहिए।2026 में युद्धक्षेत्र रिपोर्टिंग ने 50 किलोमीटर तक की दूरी पर फाइबर-निर्देशित ड्रोन के संचालन का वर्णन किया

, विशेष रूप से क्योंकि फाइबर नियंत्रण लिंक जैमिंग प्रतिरोधी होते हैं। चाहे कोई सटीक प्रति-मिशन स्पूल लंबाई पर ध्यान केंद्रित करे या नहीं, इंजीनियरिंग तर्क स्पष्ट है: यह एक उपभोज्य, विशेष फाइबर अनुप्रयोग है जो कुछ साल पहले मुख्यधारा के केबल बाजार के लिए बहुत मायने नहीं रखता था, लेकिन यह अब वास्तविक विनिर्माण ध्यान को अवशोषित करता है।विशेष फाइबर की मांग G.652D के लिए प्रभावी क्षमता को क्यों कम करती हैएक बार जब विशेष मांग महत्वपूर्ण हो जाती है, तो सवाल केवल "कितना फाइबर उत्पादित होता है?" नहीं रह जाता है, बल्कि "किस प्रकार का फाइबर उत्पादित होता है, और किस विनिर्माण दक्षता पर?" G.657.A2 के आसपास बाजार टिप्पणी ने बार-बार हालिया मूल्य वृद्धि को नई रक्षा मांग और मानक दूरसंचार फाइबर की तुलना में कम प्रभावी थ्रूपुट से जोड़ा है। भले ही सटीक संख्या निर्माता और लाइन कॉन्फ़िगरेशन के अनुसार भिन्न हो, प्रभाव की दिशा सुसंगत है: विशेष फाइबर मुख्यधारा-समकक्ष मांग की प्रति इकाई अधिक दुर्लभ अपस्ट्रीम क्षमता का उपभोग कर सकता है।

मांग चालक

विशिष्ट अनुप्रयोग

इस चक्र में सबसे निकटता से जुड़ा फाइबर प्रकार

आपूर्ति के लिए यह क्यों मायने रखता है

पारंपरिक दूरसंचार रोलआउट

बैकबोन, FTTH, मोबाइल बैकहॉल

G.652D

उच्चतम-आयतन मुख्यधारा श्रेणी

एआई इंफ्रास्ट्रक्चर

एआई क्लस्टर, डीसीआई, बैकबोन अपग्रेड

, और

प्रीमियम उत्पादन को खींचता है और प्रदर्शन-संवेदनशील क्षमता को प्राथमिकता देता है

एफपीवी ड्रोन की मांग

फाइबर-निर्देशित ड्रोन लिंक

G.657.A2

नई विशेष मांग जोड़ता है और बाधित उत्पादन संसाधनों को अवशोषित करता है

वर्तमान आपूर्ति चक्र क्या बताता है

वास्तविक बाधा: फाइबर प्रीफॉर्म आपूर्ति बाधाएं

उच्च उपयोगिता का मतलब आपूर्ति जल्दी से क्यों नहीं बढ़ सकती

जब खरीदार कीमतों में उछाल देखते हैं, तो स्वाभाविक सवाल यह है कि निर्माता अधिक उत्पादन क्यों नहीं चालू करते हैं। इसका जवाब यह है कि पूर्ण ड्राइंग-लाइन उपयोग आसानी से विस्तार योग्य आपूर्ति के समान नहीं है। आपूर्ति-श्रृंखला रिपोर्टिंग और उद्योग टिप्पणी 2025-2026 में बार-बार एक "परफेक्ट स्टॉर्म" की पहचान की गई है जिसमें एआई मांग, नीति-संचालित ब्रॉडबैंड निर्माण, और व्यापार घर्षण फाइबर उपलब्धता को कस रहे थे, खासकर यू.एस. बाजार में।

गहरी समस्या अपस्ट्रीम में है। व्यवहार में, उद्योग कुछ डाउनस्ट्रीम प्रक्रियाओं को मजबूत अपस्ट्रीम क्षमता जोड़ने की तुलना में तेजी से डीबॉटलनेक कर सकता है। यही कारण है कि एक बाजार परिचालन रूप से "भरा हुआ" दिखाई दे सकता है, बिना निकट अवधि की आपूर्ति रीसेट के लिए एक विश्वसनीय मार्ग के।

प्रीफॉर्म विस्तार में समय और पूंजी क्यों लगती है

वास्तविक संरचनात्मक बाधा अक्सर

फाइबर प्रीफॉर्म

चरण होता है, न कि केवल ड्रा टॉवर। कई उद्योग स्रोत प्रीफॉर्म निर्माण को श्रृंखला में अधिक तकनीकी रूप से मांग और पूंजी-गहन कदम के रूप में वर्णित करते हैं। यह मायने रखता है क्योंकि पहले के अतिरिक्त आपूर्ति और मूल्य युद्धों से जले निर्माता आमतौर पर बेहतर मूल्य निर्धारण के पहले संकेत पर बड़ी नई अपस्ट्रीम क्षमता जोड़ने की दौड़ नहीं करते हैं। वे इस बात की पुष्टि की प्रतीक्षा करते हैं कि मांग बदलाव टिकाऊ है।यह ऐतिहासिक संदर्भ बताता है कि आपूर्ति प्रतिक्रिया धीमी क्यों दिखाई दी, भले ही एआई 2026 से पहले ही एक दृश्यमान विषय बन गया था। एक बाजार मांग वृद्धि को सही ढंग से समझ सकता है और फिर भी बहुत देर से प्रतिक्रिया कर सकता है यदि हालिया स्मृति मूल्य संपीड़न, अतिरिक्त आपूर्ति, और कमजोर उपयोगिता से हावी है। फाइबर में, वह व्यवहारिक अंतराल भौतिक बाधा के लगभग उतना ही मायने रखता है।प्रीफॉर्म की कमी अल्पकालिक मूल्य संकेतों से अधिक क्यों मायने रखती है

अल्पकालिक मूल्य स्पाइक्स को कभी-कभी तेज खरीद या अतिरिक्त शिफ्ट द्वारा हल किया जा सकता है। प्रीफॉर्म की कमी अलग है। यदि अपस्ट्रीम प्रक्रिया कठिन बाधा है, तो मूल्य वृद्धि स्वचालित रूप से एक त्वरित आपूर्ति इलाज नहीं बनाती है। यही कारण है कि वर्तमान बाजार अवसरवादी की तुलना में अधिक संरचनात्मक लगता है। यहां तक कि खरीदार जो मानते हैं कि मूल्य निर्धारण अंततः स्थिर हो जाएगा, उन्हें एक ऐसे अवधि के आसपास योजना बनानी होगी जिसमें अपस्ट्रीम रूपांतरण तुरंत उन्नत मांग के साथ तालमेल नहीं बिठा सकता है।

बाधा

यह क्या प्रभावित करता है

यह आपूर्ति वृद्धि को धीमा क्यों करता है

निकट अवधि उपयोगिता

वर्तमान आउटपुट

तेज वृद्धिशील लाभ के लिए बहुत कम जगह

सीमित निकट अवधि राहत

प्रीफॉर्म बाधा

अपस्ट्रीम रूपांतरण क्षमता

पूंजी-गहन और विस्तार करने में धीमा

आपूर्ति लंबे समय तक तंग रहती है

उत्पाद-मिश्रण शिफ्ट

आवंटन दक्षता

प्रीमियम और विशेष फाइबर को प्राथमिकता दी जाती है

मुख्यधारा फाइबर दुर्लभ महसूस होता है

मांग ओवरलैप

क्षेत्रीय खरीद

एआई, ब्रॉडबैंड और रक्षा एक साथ खींचते हैं

कमी बाजारों में फैलती है

उपरोक्त बाधा चित्र वर्तमान आपूर्ति-श्रृंखला रिपोर्टिंग, CRU बाजार फ्रेमिंग, और सार्वजनिक कंपनी प्रकटीकरण को संश्लेषित करता है।

G.652D मूल्य दबाव का मुख्य बिंदु क्यों बन गया है

यह एक बाधित आवंटन प्रणाली में वर्कहॉर्स उत्पाद है

G.652D

बाजार में सबसे ग्लैमरस फाइबर नहीं है, लेकिन यही कारण है कि यह मूल्य झटके के केंद्र में है। यह सबसे व्यापक-आवेदन उत्पाद है, पारंपरिक नेटवर्क परिनियोजन के लिए मात्रा एंकर है, और वह श्रेणी है जो प्रीमियम मांग और विशेष मांग एक ही अपस्ट्रीम संसाधनों पर खींचने पर सबसे अधिक उजागर होती है। जब बाजार कसता है, तो वर्कहॉर्स उत्पाद अक्सर सबसे दिखाई देने वाली हताहत बन जाता है।

उच्च-मार्जिन और कम-दक्षता वाले उत्पाद समान अपस्ट्रीम संसाधनों के लिए प्रतिस्पर्धा करते हैं

एआई इंफ्रास्ट्रक्चरG.654E

अधिक प्रीमियम आवंटन कैप्चर करे और

G.657.A2 अधिक विशेष क्षमता को अवशोषित करे। एक बार जब दोनों एक साथ होते हैं, तो मुख्यधारा की आपूर्ति कस सकती है, भले ही कुल उद्योग आउटपुट ध्वस्त न हुआ हो। यही कारण है कि G.652D एक संरचनात्मक रूप से बेमेल बाजार में "मूल्य दबाव बिंदु" बन जाता है।ऑप्टिकल फाइबर मूल्य वृद्धि कब तक चल सकती है?वर्तमान आपूर्ति चक्र क्या बताता हैएक अनुशासित उत्तर यह है कि वर्तमान चक्र एक त्वरित वापसी के लिए बहुत संरचनात्मक दिखता है। CRU ने 2025 में एआई-संचालित डेटा-सेंटर निवेश को एक परिभाषित विकास चालक के रूप में वर्णित किया, जबकि LightCounting एआई-संबंधित ऑप्टिकल-कनेक्टिविटी वृद्धि को दशक के माध्यम से जारी रखने की उम्मीद करता है। कोर्निंग की बड़ी मेटा प्रतिबद्धता खरीदार पक्ष से उसी संकेत को पुष्ट करती है: यह एक-तिमाही की पुनःपूर्ति घटना नहीं है।

कीमतों को लंबे समय तक ऊंचा क्या रख सकता है

कई ताकतें एक साथ कीमतों को उच्च रख सकती हैं: निरंतर एआई क्लस्टर निर्माण, अधिक डीसीआई खर्च, सार्वजनिक ब्रॉडबैंड कार्यक्रम, और सैन्य अनुप्रयोगों से विशेष फाइबर की निरंतर मांग। इसके अलावा, चीन में ऑपरेटर-पक्ष खरीद पहले से ही तनाव दिखा रही है, जिसमें आपातकालीन केबल निविदाओं को पूरा करने से पहले बार-बार मूल्य-सीमा वृद्धि या कई दौर की आवश्यकता होती है। उस तरह का व्यवहार ठीक वही है जिसकी आप एक ऐसे बाजार में उम्मीद करेंगे जहां आपूर्ति अब आराम से लोचदार नहीं है।

कुछ बाजार पूर्वानुमान आगे बढ़ते हैं और तर्क देते हैं कि 2026 और उसके बाद भी एक महत्वपूर्ण वैश्विक आपूर्ति अंतर बना रह सकता है। उन अनुमानों को तथ्यों के बजाय पूर्वानुमान के रूप में माना जाना चाहिए, लेकिन वे अपस्ट्रीम प्रीफॉर्म प्रतिक्रिया और उत्पाद-मिश्रण प्रतिस्पर्धा द्वारा बाधित एक बाजार के व्यापक तर्क के साथ संरेखित होते हैं।

किसी भी अवधि के पूर्वानुमान को सशर्त क्यों माना जाना चाहिए

कोई भी जिम्मेदार पूर्वानुमान यह दिखावा नहीं कर सकता कि अवधि निश्चित है। फाइबर मूल्य निर्धारण इस बात पर निर्भर करता है कि हाइपरस्केलर कैपेक्स ऊंचा रहता है या नहीं, प्रीमियम-फाइबर ऑर्डर मुख्यधारा के आवंटन को भीड़ना जारी रखते हैं या नहीं, सार्वजनिक ब्रॉडबैंड परियोजनाएं तेज होती हैं या फिसलती हैं, और अपस्ट्रीम क्षमता कितनी जल्दी ऑनलाइन आती है। आज सबसे बचाव योग्य निर्णय "कीमतें ठीक X महीनों तक ऊंची रहेंगी" नहीं है, बल्कि यह है कि एक त्वरित वापसी की स्थितियां अभी तक स्पष्ट नहीं हैं।

फाइबर मूल्य वृद्धि का खरीद, बोली और नई तकनीक अपनाने पर क्या मतलब है

ऑपरेटरों और इंटीग्रेटर्स को अधिक बोली दबाव का सामना क्यों करना पड़ता है

डाउनस्ट्रीम खरीदार बाजार किसी भी औपचारिक संतुलन तक पहुंचने से पहले निचोड़ महसूस करते हैं। मार्च 2026 में, चाइना टेलीकॉम सनशाइन प्रोक्योरमेंट खुलासे पर आधारित रिपोर्टिंग ने आपातकालीन ऑप्टिकल-केबल निविदाओं का वर्णन किया जो विफल रहीं, फिर से खोली गईं, और केवल बोली कैप में सार्थक ऊपर की ओर संशोधन के बाद ही साफ हुईं। यह सिर्फ एक मूल्य कहानी नहीं है। यह उन ऑपरेटरों, ईपीसी ठेकेदारों और इंटीग्रेटर्स के लिए एक जोखिम कहानी है जिन्होंने बहुत अलग फाइबर मान्यताओं के तहत परियोजनाओं का बजट बनाया था।

जब आपूर्ति अनिश्चित होती है और स्पॉट कोटेशन बढ़ते रहते हैं, तो आगे की खरीद और इन्वेंट्री निर्माण तर्कसंगत हो जाता है, भले ही वे कसौटी को खराब कर दें। खरीदार केवल आज की कीमत पर प्रतिक्रिया नहीं कर रहे हैं। वे कल की अनुपलब्धता के जोखिम के खिलाफ खरीद रहे हैं। यही एक कारण है कि बाजार संरचनात्मक संक्रमण के दौरान ओवरशूट कर सकते हैं: रक्षात्मक खरीद स्वयं मांग वृद्धि का हिस्सा बन जाती है।

नई फाइबर प्रौद्योगिकियां धीमी गति से क्यों अपनाई जा सकती हैं

विपरीत रूप से, पारंपरिक फाइबर में कमी भी नई फाइबर प्रौद्योगिकियों के लिए उत्साह को धीमा कर सकती है। जब मुख्यधारा के बजट पहले से ही दबाव में होते हैं, तो खोखले-कोर या उन्नत मल्टीकोर अवधारणाओं जैसी नई और अधिक महंगी श्रेणियों को अपनाने में देरी हो सकती है, जो उच्चतम-मूल्य वाले उपयोग के मामलों के बाहर हो। प्रौद्योगिकी रोडमैप गायब नहीं होता है, लेकिन वाणिज्यिक अपनाने अधिक चयनात्मक हो जाता है जब उद्योग अभी भी पारंपरिक क्षमता के लिए लड़ रहा होता है।

निष्कर्ष: यह मूल्य चक्र संरचनात्मक मांग और धीमी आपूर्ति प्रतिक्रिया द्वारा संचालित हो रहा है

वर्तमान

ऑप्टिकल फाइबर मूल्य वृद्धि

को समझने का सबसे उपयोगी तरीका इसे एकल-कारण घटना के रूप में नहीं है। एआई मायने रखता है, लेकिन डीसीआई वृद्धि, प्रीमियम-फाइबर आवंटन, एफपीवी ड्रोन से विशेष फाइबर की मांग, और अपस्ट्रीम प्रीफॉर्म क्षमता की धीमी प्रतिक्रिया भी मायने रखती है। उस वातावरण में,

G.652D सबसे दिखाई देने वाला दबाव बिंदु बन जाता है न कि इसलिए कि यह सबसे उन्नत फाइबर है, बल्कि इसलिए कि यह बाजार का वर्कहॉर्स है।व्यापक सबक यह है कि ऑप्टिकल फाइबर का मूल्य अब केवल पुराने दूरसंचार चक्र द्वारा निर्धारित नहीं होता है। यह तेजी से एआई इंफ्रास्ट्रक्चर,

विशेष अनुप्रयोग, और अपस्ट्रीम विनिर्माण कठोरता के चौराहे द्वारा मूल्यवान हो रहा है। यही कारण है कि वर्तमान रैली संरचनात्मक दिखती है, और किसी भी त्वरित सामान्यीकरण की अपेक्षा को सावधानी के साथ माना जाना चाहिए।अक्सर पूछे जाने वाले प्रश्नG.652D फाइबर की कीमतें इतनी तेजी से क्यों बढ़ रही हैं?क्योंकि G.652D मुख्यधारा के नेटवर्क परिनियोजन के केंद्र में है, यह सबसे मजबूत दबाव महसूस करता है जब प्रीमियम कम-हानि वाले फाइबर और विशेष झुकने-असंवेदनशील फाइबर समान अपस्ट्रीम संसाधनों के लिए प्रतिस्पर्धा करते हैं। हालिया चीनी बाजार कवरेज ने G.652D को 2025 के अंत में उप-20 रुपये के स्तर से जनवरी 2026 में 35 रुपये से ऊपर और बाद के स्पॉट कोटेशन में 50 रुपये से ऊपर जाते हुए दिखाया।

एआई डेटा सेंटर की वृद्धि ऑप्टिकल फाइबर की मांग को कैसे प्रभावित कर रही है?

एआई डेटा सेंटर पारंपरिक सुविधाओं की तुलना में बहुत अधिक ऑप्टिकल कनेक्टिविटी का उपयोग करते हैं। कोर्निंग ने कहा है कि जनरेटिव-एआई-सक्षम डेटा सेंटर पारंपरिक डेटा-सेंटर नेटवर्क की तुलना में 10 गुना से अधिक ऑप्टिकल फाइबर की आवश्यकता होती है, और CRU ने 2025 के दौरान ऑप्टिकल फाइबर और केबल बाजार में सबसे मजबूत विकास चालक के रूप में एआई-संचालित डेटा-सेंटर निवेश का वर्णन किया है।

G.654E की मांग व्यापक ऑप्टिकल फाइबर बाजार के लिए क्यों मायने रखती है?

क्योंकि G.654-प्रकार का फाइबर कम-हानि, लंबी-पहुंच, प्रदर्शन-संवेदनशील अनुप्रयोगों के लिए स्थित है। जब एआई बैकबोन और डीसीआई लिंक उस उत्पाद को बाजार में अधिक खींचते हैं, तो निर्माताओं के पास प्रीमियम आउटपुट को प्राथमिकता देने के मजबूत प्रोत्साहन होते हैं, जो मुख्यधारा G.652D की उपलब्धता को अप्रत्यक्ष रूप से कस सकता है। (

आईटीयू

)

एफपीवी ड्रोन G.657A2 ऑप्टिकल फाइबर की मांग को कैसे बढ़ाते हैं?फाइबर-निर्देशित एफपीवी ड्रोन एक नया विशेष फाइबर उपभोग चैनल बनाते हैं। G.657.A2 आकर्षक है क्योंकि यह झुकने-हानि-असंवेदनशील है और तंग हैंडलिंग स्थितियों के लिए उपयुक्त है, जबकि 2026 में युद्धक्षेत्र रिपोर्टिंग ने जैमिंग का विरोध करने के लिए लगभग 50 किमी तक की दूरी पर संचालित होने वाले फाइबर-निर्देशित ड्रोन का वर्णन किया।जब कीमतें बढ़ती हैं तो फाइबर निर्माता क्षमता का विस्तार जल्दी क्यों नहीं कर सकते?

क्योंकि वास्तविक बाधा केवल डाउनस्ट्रीम ड्राइंग क्षमता नहीं है। उद्योग रिपोर्टिंग लगातार अपस्ट्रीम प्रीफॉर्म निर्माण को धीमी, अधिक पूंजी-गहन चरण के रूप में इंगित करती है। इसका मतलब है कि मूल्य संकेत विश्वसनीय नई क्षमता से पहले आ सकते हैं।

वर्तमान ऑप्टिकल फाइबर मूल्य वृद्धि कब तक चल सकती है?

कोई सटीक सार्वभौमिक उत्तर नहीं है, लेकिन वर्तमान सेटअप एक अल्पकालिक उतार-चढ़ाव जैसा नहीं दिखता है। एआई निवेश मजबूत बना हुआ है, सार्वजनिक ब्रॉडबैंड कार्यक्रम फाइबर परिनियोजन का समर्थन करना जारी रखते हैं, विशेष फाइबर की मांग ने एक नया दबाव चैनल जोड़ा है, और ऑपरेटर निविदाओं में खरीद तनाव पहले से ही दिखाई दे रहा है। यह संयोजन एक त्वरित वापसी की अपेक्षा के खिलाफ सावधानी का तर्क देता है।